L’articolo del 23.05.2018, pubblicato sul Quotidiano dal Movimento 5 Stelle, ha riportato, in maniera semplicistica e superficiale, notizie in merito alla situazione finanziaria del Comune di Crispiano ed alle cause della stessa. Per tale motivo, mi preme chiarire quanto riportato, cogliendo peraltro l’occasione di informare i cittadini in maniera puntuale. Nell’articolo vengono riportate, sebbene in maniera sintetica, concetti ripresi in iniziative pubbliche viste sul web, nelle quali l’approccio al tema è pregno di sciatteria e impreparazione. Questo aspetto mi preoccupa e dovrebbe allarmare anche gli elettori, dato che la propaganda fine a se stessa non porta a nulla di buono ed alle promesse bisogna far seguire azioni concrete.

Mi scuso in anticipo con il lettore per la lunghezza dell’articolo, ma la verità non può essere spiegata con gli slogan e l’oggettività dei numeri non è soggetta ad interpretazioni.

In via preliminare, occorre precisare che il Bilancio di Previsione di un comune ha una valenza autorizzatoria, nel senso che, quando viene approvato dal Consiglio, si ha titolo a riscuotere le entrate e a sostenere le spese. Quando si predispone un Bilancio di Previsione, il funzionario responsabile della ragioneria, sulla base anche dei dati storici degli anni precedenti, inserisce tra le entrate tributarie le somme ordinariamente incassabili, come ad esempio la IUC (Imposta Unica Comunale comprendente TARI, IMU e TASI). Inoltre, nel rispetto del principio di equità fiscale e lotta all’evasione, il funzionario inserisce entrate relative agli accertamenti di TARSU, ICI-IMU, Imposte Pubblicità ed altri tributi locali relativi agli anni precedenti non prescritti. È evidente che le procedure di lotta all’evasione hanno tempi più lunghi rispetto agli incassi ordinari, in quanto presuppongono un lavoro di verifica dei soggetti debitori, di formazione degli atti di accertamento, di notifica degli stessi e, in caso di mancato pagamento, di azioni esecutive o, in caso di ricorso tributario del debitore, di difesa delle ragioni creditorie dell’Ente presso la giurisdizione tributaria. Mediamente, l’effettivo incasso degli accertamenti risulta essere pari al 25% del totale, così come riportato nell’articolo del Movimento 5 Stelle. Per il restante 75% i tempi di incasso si dilatano notevolmente. L’incasso, peraltro, potrebbe non realizzarsi mai, sia ove il soggetto dovesse avere una sentenza a lui favorevole sia nell’ipotesi in cui quest’ultimo non abbia beni o risorse aggredibili con una procedura esecutiva. Tale circostanza, dopo la crisi del 2008 e la nota situazione economica e sociale di Crispiano, è diventata frequente. Ciò non toglie che l’Ente deve comunque attivarsi nella lotta all’evasione. Tuttavia, affinché possa farlo, ha come primo obbligo quello di appostare in bilancio la probabile cifra che con presunzione di attendibilità ha titolo ad incassare. Ma cosa succede se ad un certo punto di questa costosa procedura, ci si accorge che la stessa è infruttuosa (cioè non si è riusciti a riscuotere la somma dall’evasore)? Per legge, prima della predisposizione del Bilancio Consuntivo relativo all’anno di competenza, il funzionario responsabile della ragioneria elimina quel residuo attivo (Credito di impossibile, difficile e/o antieconomica esazione). Nella ipotesi di cancellazione del predetto credito, di fatto quello che accade è che la somma è stata spesa e la riscossione non avverrà mai. Tuttavia, come ribadito precedentemente, questa è la procedura prevista dalla legge.

Prima della riforma della contabilità apportata dal D.Lgs 118/2011 della cosiddetta “Competenza rafforzata”, la predetta procedura veniva effettuata da tutti i comuni d’Italia e comportava l’accumularsi di residui attivi (Crediti) che difficilmente potevano incassarsi per le ragioni indicate precedentemente. Questo non significa che l’Amministrazione non può porre prudenzialmente un limite alle spese. Infatti, con l’obiettivo di evitare uno squilibrio di cassa dovuto a mancate riscossioni e per evitare il ricorso ad anticipazione di tesoreria, l’Amministrazione Laddomada, agli inizi di settembre degli ultimi anni (ovvero dal 2010 in poi), bloccava spese non obbligatorie (come contributi a feste, convegni ed altre spese non obbligatorie) al fine di evitare che il mancato incasso degli accertamenti creasse scoperture finanziarie e il ricorso ad anticipazione di tesoreria oltre quanto strettamente necessario. Come si evince da dati della Corte dei Conti, al 31.12.2012, l’entità dell’anticipazione di tesoreria non restituita – che rappresenta la misura dello sfasamento tra incassi e pagamenti – ammontava a €612.844,27 (vedi Tabella 1). Inoltre, occorre precisare che l’incasso dell’ultima rata della TARSU di competenza del 2012, venne volutamente posticipata all’inizio del 2013. Pertanto, ove la riscossione fosse stata anticipata al termine dell’anno 2012, l’anticipazione di tesoreria sarebbe stata inferiore. Al contrario, dalla tabella che segue si evince che l’Amministrazione Ippolito non ha attuato una simile politica di contenimento della spesa.

Tabella 1

Dal prospetto si nota come l’anticipazione di tesoreria, con l’Amministrazione Ippolito, non è stata più funzionale a coprire sfasamenti tra incassi e pagamenti, ma è diventata una fonte di finanziamento a debito delle spese correnti, con lievitazione inaudita degli interessi passivi.

Il vecchio sistema di contabilità (ante D.Lgs 118/2011), insieme ad una mancanza di oculatezza dell’Amministrazione Ippolito, che ha coperto spese obbligatorie (vedi fatture Serveco srl) con entrate da accertamenti (ovvero entrate incerte), ha condotto ad uno spropositato ricorso all’anticipazione di tesoreria, facendo diventare quest’ultima un vero e proprio debito a breve-medio termine. Con l’Amministrazione Ippolito, la situazione di difficoltà finanziaria del Comune di Crispiano è passata dall’essere fisiologica (come tutti i comuni d’Italia) a divenire patologica. Così, l’Ente è stato posto sotto sorveglianza e obbligato al cosiddetto “Dissesto Guidato”, con ciò dimostrando che l’Amministrazione Ippolito aveva bisogno di una guida esterna competente.

Quando la situazione finanziaria è diventata patologica? Nell’occasione dell’approvazione del bilancio 2013, avvenuta il 30.11.2013. Infatti, in quell’occasione, il gruppo di minoranza depositò una relazione (vedi prot. n. 18333 del 2.12.2013) nella quale si evidenziavano tante violazioni che successivamente la Corte ha eccepito. Di seguito spiego quanto accaduto, utilizzando per semplicità cifre diverse da quelle dei bilanci reali.

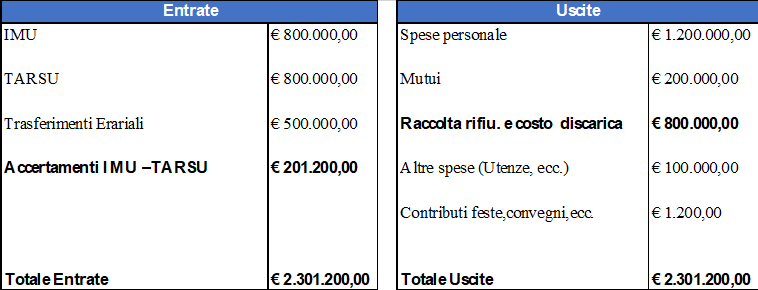

Tabella 2

Bilancio di previsione 2012

(Ultimo bilancio approvato dall’Amministrazione Laddomada)

Secondo l’art 163 del Testo Unico Enti Locali (TUEL 267/2000), fino a quando il Bilancio di Previsione non è stato approvato dal Consiglio Comunale, l’Ente, che deve comunque garantire le normali attività, può spendere, in ogni mese, 1/12 delle somme poste in uscita nel Bilancio di Previsione dell’anno precedente, eccezion fatta per spese obbligatorie (stipendi, oneri personale, ecc.). In questa fase si dice che l’Ente è in “Esercizio Provvisorio”.

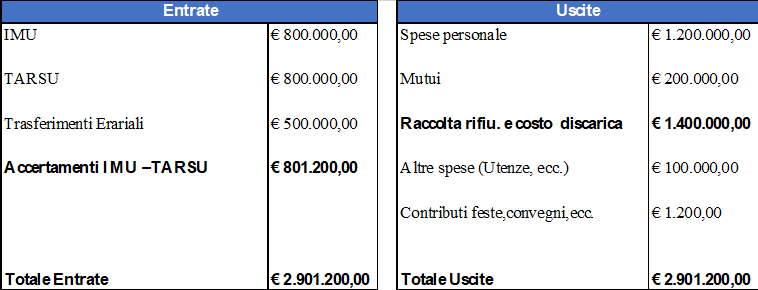

Il Bilancio di previsione 2013 (esemplificato in Tabella 3) è stato approvato dal Consiglio Comunale di Crispiano il 30.11.2013, con maggioranza guidata da Ippolito. Quindi, l’Esercizio Provvisorio è durato 11 mesi (dal 1.1.2013 al 30.11.2013). A maggio 2013, è entrato a regime l’appalto con la Serveco srl per la raccolta differenziata, il cui contratto prevedeva un costo annuale di circa €1.400.000,00. Tale somma, non era prevista nel Bilancio di Previsione 2012, in quanto il contratto decorreva appunto da maggio 2013. Pertanto, nel Bilancio di Previsione 2012, in uscita era prevista una spesa “Raccolta rifiu. e costo discarica” di €800.000,00 (vedi Tabella 2), adeguata alle necessità di costo del servizio per tale anno (2012), ma inferiore di molto a €1.400.000,00 del 2013. L’Amministrazione Ippolito, ha pensato bene di coprire queste spese certe (in larga parte già sostenute) con entrate incerte, cioè aumentando le entrate da “Acceramenti IMU-TARSU”, dei quali, mediamente, si incassa nell’immediato il 25%, come anticipato precedentemente. Questa mancanza di entrate sicure, ha determinato un ricorso spropositato all’anticipazione di tesoreria (vedi Tabella 1).

Tabella 3

Bilancio di previsione 2013 (Approvato il 30.11.2013)

(Primo bilancio approvato dall’Amministrazione Ippolito)

Che cosa avrebbero avrebbero dovuto fare?

Avrebbero dovuto aumentare le aliquote IMU e TARSU per garantire entrate certe volte a finanziare uscite certe (visto il costo del servizio aggiudicato a Serveco srl). Tuttavia, dato che l’Amministrazione Ippolito si era insediata a maggio, per non inimicarsi l’elettorato, non diede ascolto alla minoranza che aveva sollevato la preoccupante situazione descritta precedentemente. Nel 2014, la situazione presentatasi fu la stessa. Infatti, l’approvazione del Bilancio di Previsione 2014, precedeva di alcuni mesi la campagna elettorale per le elezioni regionali del 2015 e gli aumenti delle tasse avrebbero danneggiato il loro candidato, poi eletto. Così, dal 2013, l’anticipazione di tesoreria non restituita e gli interessi passivi sono lievitati ed hanno continuato a crescere negli anni successivi senza alcun limite. Poi è intervenuta la Corte dei Conti ad esaminare il Bilancio Consuntivo 2013 e 2014 rilevando tutto quello che noi come gruppo di minoranza avevamo già evidenziato.

Infine, con la Legge di Stabilità per il 2015 sono stati bloccati gli aumenti di imposte e tasse locali (IMU e Addizionali). Solo la TARI (ex TARSU) può essere aumentata, così come l’Amministrazione Ippolito ha fatto in più occasioni, nel tentativo di “aggiustare i conti”. Rammento che la legge che istituisce la TARI prevede che le entrate di questa tassa debbano coprire interamente il costo del servizio (costo Serveco srl, conferimento in discarica ed altri costi diretti ed indiretti).

È mia abitudine spiegare la realtà dei fatti e non ricorrere a slogan di facile effetto, ma di scarso valore informativo. Mi auguro che i prossimi amministratori, chiunque essi siano, abbandonino la politica degli slogan e lavorino con dedizione e competenza per il bene della comunità.

Crispiano, 25.5.2018

Giuseppe Laddomada